Para quem compra ou vende ações, existe uma pergunta com a qual o investidor sempre precisa responder em sua mente para realizar alguma operação: “Quais ações têm bons indicativos de me trazer resultados se eu comprá-la/vendê-la?”. Estes são os indicadores fundamentalistas.

Ao passo que essa pergunta está o tempo todo precisando ser respondida para alguma compra ou venda ser feita, é importante entender do estamos tratando aqui. Primeiramente, deve-se entender “resultados” como aquilo que é o objetivo do investidor que está comprando ou vendendo ações.

Sendo assim, pode-se ter diferentes pontos de vista nesse sentido, incluindo: Valorização dos ativos, liquidez, segurança naquilo que se está investindo ou até mesmo, busca por bons pagadores de dividendos. Seja lá qual(ais) objetivo(s) se tenha em mente, o que difere na resposta dessa pergunta também é algo que não está tão notória em sua construção, que é “para quando” se pretende enxergar esses indicativos.

Em outras palavras, os resultados estão atrelados a um determinado período ligado ao perfil do investidor, que pode ser de curto, médio ou a longo prazo. Mas em cada uma dessas noções de período, o que temos de diferente na obtenção dos resultados? Justamente a forma como vamos obtê-los e analisar essas ações.

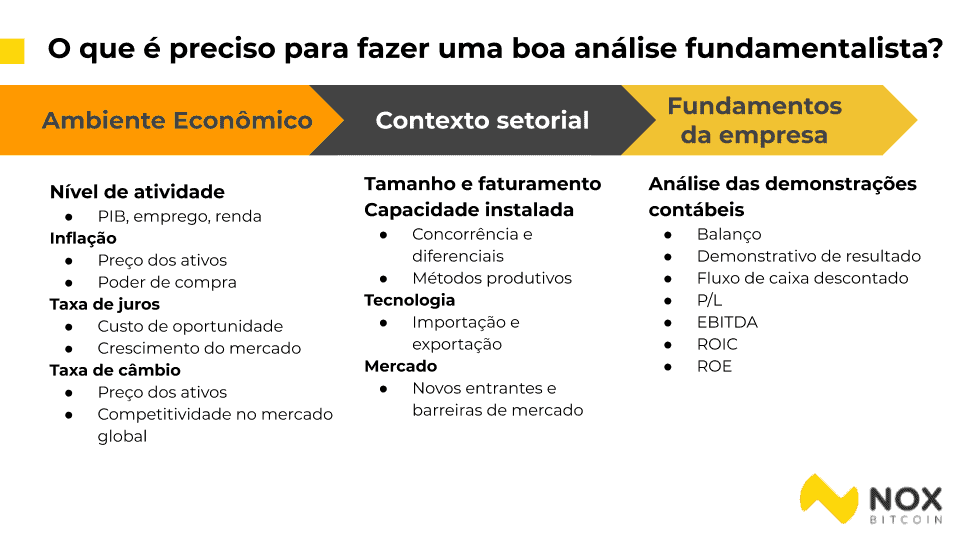

Relembrando as formas de se analisar uma ação, é preciso saber que há diferentes pontos de vista a serem mencionados. Pode ser analisado de forma setorial, técnica, gráfica ou até mesmo o que conhecemos como análise fundamentalista.

A análise fundamentalista, por sua vez, o próprio nome já descreve de forma sucinta o que ela representa, já que em sua composição, há uma série de fundamentos voltados principalmente a questões de saúde financeira daquela empresa estudada ou até mesmo levando em conta o seu possível crescimento, e tudo isso, descrito em uma forma de dados sucintos e que possam facilitar a vida de quem está analisando o papel.

Afinal, das quase 400 empresas listadas na bolsa brasileira, por exemplo, como alguém consegue escolher de forma minuciosa apenas algumas unidades para colocar seu dinheiro investido nelas de forma viável? Justamente por isso, que é tão necessário o uso de alguns recursos que possam ajudar a escolher isso de forma mais simples e prática.

Na pergunta inicial que dissemos que um investidor precisa sempre fazer na compra ou venda de uma ação, citamos a palavra “indicativos”, mas ainda não foi explicado o que isso significa. Após citarmos essas questões de recursos a serem utilizados para facilitar os investimentos, na verdade podemos dizer que esses indicativos aos quais colocou-se, é por fim esses recursos essenciais.

Mas afinal, quais são esses indicativos? São justamente os principais indicadores que o mercado financeiro se utiliza para em uma análise fundamentalista, que é a tipo de análise que estamos lidando aqui, e que serão melhor descritos a seguir.

Leia também:

- As empresas melhores pagadoras de dividendos 2020

- Você sabe qual é seu perfil de investidor?

- 14 erros mais comuns cometidos por investidores iniciantes

- Value Investing: a fonte da riqueza de Luiz Barsi

Os principais indicadores fundamentalistas

Vamos citar aqui alguns desses indicadores fundamentalistas, porém vale ressaltar que não necessariamente eles indicam que você deve comprar determinado ativo, mas sim, ajudam você a tomar decisões mais assertivas na hora de escolher, não existe nenhuma certeza a longo prazo que esses vão mostrar exatamente o comportamento de uma ação.

Além disso, cada um deles tem limitações aos quais estão submetidas, sendo assim, é importante na hora de comparar ações, escolher o maior número de indicadores possíveis para ter uma base de decisão mais correta.

Dividend Yield (DY)

O DY está diretamente relacionado a um objetivo mais específico de investidores, que é o pagamento de dividendos. Entretanto, é importante reafirmar que não limita a isso, já que se uma empresa paga bons dividendos, é que ela tem boas condições para tal.

Em outras palavras, se uma empresa consegue tirar do seu lucro uma boa parcela para pagar a seus acionistas, em tese, seria um indicativo que seus lucros estão se saindo bem, sendo assim, além de um dinheiro extra pago aos investidores, essas empresas com bom DY podem representar empresas em crescimento também, obviamente não limitando-se apenas a isso para dizer se uma empresa tem potencial.

Em português, o Dividend Yield seria traduzido como retorno de dividendo. Ele é calculado da seguinte forma: Dentro de um determinado período de análise, o DY é valor pago pela empresa em dividendos por cada deuma de suas ações, dividido pelo valor unitário da ação. Após isso, converte em uma porcentagem, multiplicando o valor encontrado por 100.

DY = (dividendo pago por ação/preço unitário da ação)*100

Dessa forma, podemos saber quanto aquela empresa retornou em dividendos dentro daquele período em valor percentual.

Preço/Lucro (P/L)

Esse indicador fundamentalista é conhecido pelo nome de preço sobre resultado e é calculado da seguinte forma: Divide-se o preço de cotação daquela ação pelo lucro por ação, também conhecido por LPA.

O LPA, por sua vez, é obtido sabendo-se o lucro total obtido pela empresa naquele período em que se está realizando o estudo, dividido pelo número total de ações emitidas pela empresa. Com esse dado e o preço de cotação, é que se obtém o preço sobre resultado.

Preço Sobre Resultado = Preço de cotação da ação / (lucro total da empresa ou número de ações emitidas)

Um dos indicadores fundamentalistas mais úteis para se quantificar quais empresas estariam mais “baratas”, com P/L mais baixo, ou aquelas que estariam mais “caras”, considerando um P/L mais alto. Obviamente, não é um indicador que daria a palavra final em qualquer análise por conta de suas limitações, porém é um dos mais utilizados pelos analistas de ações. Ele mostra, em resumo, quando se está pagando por cada real de lucro da empresa, o que é algo muito importante.

Ele mostra, em resumo, quando se está pagando por cada real de lucro da empresa, o que é algo muito importante.

Estas limitações aos quais descrevemos, está mais relacionada com a questão desse indicador comparar melhor duas empresas de mesmo setor do que de setores diferentes. Uma vez que comparamos dois setores diferentes, a questão do lucro e a cotação daquela ação, não necessariamente leva em conta fatores de crescimentos futuros.

Isso faz com que possa trazer uma comparação um pouco equivocada para duas empresas de mesmo preço por resultado, mas que são de setores totalmente diferentes e que talvez tenham algum tipo potencial ou saturação no mercado de forma diferenciada entre eles.

Preço sobre valor patrimonial ajustado (P/VPA)

Nesse indicador, ele é calculado dividindo basicamente o preço de cotação da ação pelo valor patrimonial daquela empresa em questão em determinado período. É um indicativo que foi sempre utilizado pelos analistas, porém dentro das necessidades atuais de indicação mais assertivas, ela pode ser um pouco limitada em alguns aspectos.

Essa limitação se dá principalmente nas questões referentes ao valor patrimonial ajustado, que levaria em conta o valor ativo tangível, sendo assim, os ativos intangíveis, como premiações, patentes, direitos autorais, softwares, e afins não são levados em conta. E esses valores seriam importantes, já que nesse indicador estamos analisando quanto o investidor paga por cada real de ativos da empresa, referente ao valor patrimonial.

Dessa forma, esse indicativo é muito útil para comparar empresas em determinados momentos, mas não é recomendado utilizar-se somente ele. Seu valor pode resultar em dados mais altos do que o que representaria a empresa, fazendo com que se tenha uma divisão um pouco fora da realidade da mesma.

EV/EBITDA

Esse é um indicador fundamentalista muito útil na análise de ações, mas que é preciso entender alguns conceitos importantes anteriormente ao seu cálculo.

O EV que viria do termo Enterprise Value (Valor da Firma) tem alguns quesitos importantes inseridos dentro do seu valor. São 3 os principais dados essenciais para calcular um EV: Valor de mercado daquela empresa, dívidas e caixa. Sendo assim, os dois primeiros dados, valor de mercado e o total de dívidas, seriam somados, e ao final, se subtrairia o valor de caixa ou qualquer coisa semelhante a isso.

Obtendo-se então o EV, é preciso entender agora o EBTIDA. Este, por sua vez, é traduzido de sua sigla em inglês para Earnings before interest, taxes, depreciation and amortization que traduzindo-se para o português chegaríamos em Lucros antes de juros, impostos, depreciação e amortização.

O EBTIDA mostra resultados referente ao potencial da empresa de geração de caixa através dos ativos operacionais que ela possui. Ele é calculado por meio dos lucros líquidos da empresa, ao qual iremos somar a alguns fatores como amortização, juros, depreciação e impostos, dependendo se a empresa apresentar-se inserido no contexto desses dados.

Encontrando então o EV e o EBTIDA, basta dividirmos o primeiro pelo segundo para obter o valor do indicador em si. Esse indicador apresenta vantagens e desvantagens em relação ao P/L, já que ele pode ser muito útil para comparar empresas que apresentam diferentes estruturas de tributação e capital, permite um valor quase sempre positivo, porém, pode ser falho para empresas que pagam mais juros, indicando um endividamento maior.

ROE

É um dos indicadores fundamentalistas mais conhecidos, cuja sigla significa Retorno Sobre Capital Social ou Return on Equity. Ele é calculado através da divisão do lucro líquido sobre o patrimônio líquido ou o que muitos chamam de capital social.

O patrimônio líquido seria o valor total dos ativos da empresa, ou seja, o patrimônio total, subtraindo os valores associados ao total de passivos, demonstrando o valor da empresa que está nas mãos dos acionistas.

O valor do ROE, na prática, tem por objetivo mostrar as empresas que estão dando maior retorno para seus acionistas, ou seja, a eficiência em gerar crescimento com o menor valor possível utilizado.

Essa ideia, traz uma visão melhor sobre quais empresas apresentam gestões mais eficientes, sendo possível, inclusive, comparar gestões dentro de uma mesma empresa em períodos diferentes.

Entretanto, apresenta uma questão importante a ser considerada, que é a visão de que o caixa da empresa e o lucro líquido, nem sempre estarão de acordo e isso se torna uma limitação na tradução para a prática de eficiência de um ROE.

Por suas características intrínsecas, o ROE é mais utilizado para a comparação entre empresas de mesmo setor, já que dessa forma, terá uma maior eficiência em seus resultados analíticos. Empresas em crescimento estão associadas a um maior ROE, sendo assim, empresas em decrescimento apresentam, em tese, valor de ROE menor.

DL/PL

Esse é um dos indicadores fundamentalistas mais úteis no quesito de comparar a saúde financeira das empresas em relação ao seu endividamento. Essa relação é descrita por dois fatores principais, como vimos no título: O DL, que é uma sigla para Dívida Líquida, e o PL que seria o Patrimônio Líquido. Ele também é conhecido como Debt-Equity numa terminologia em inglês.

O DL descreve o total das dívidas que a empresa possui, seja com insumos ou serviços não pagos, empréstimos, juros associados, financiamentos e afins. O PL é o que já descrevemos em um dos indicadores citados, que é justamente o patrimônio líquido, ou como também conhecido, capital social.

O PL seria a descrição do valor total de ativos da empresa, descontado o valor total de passivos, e na prática, representaria o valor da empresa ao qual os acionistas possuem em suas mãos.

Quanto maior o valor dessa relação DL/PL, mais endividada consideramos que está aquela empresa. É muito comum ainda, multiplicar o valor obtido por 100, para se obter o valor do indicador em percentual, que talvez faça mais sentido na prática para uma melhor visualização dos dados.

Mas é preciso ter cuidado. Não necessariamente um valor para esse índice ser alto ou baixo significaria um bom motivo para comparar certas empresas. É preciso levar em conta que esses dados não são eficientes para uma realidade de empresas de setores diferentes, já que os próprios lidam o fator de dívidas de formas variadas.

Alguns setores não precisam necessariamente de tantos empréstimos como outros, o que pode trazer uma análise não tão produtiva nesse sentido.

Conclusão

Os indicadores fundamentalistas são essenciais para uma análise efetiva, já que juntamente com as questões de discussões empíricas e de confiança nos projetos das empresas, há também a necessidade de dados quantitativos, que possam facilitar a visão de um analista. É possível ver todos os indicadores de todas as empresas através do site Fundamentus.

Obviamente, nenhum tipo de indicador fundamentalista necessariamente trará uma visão perfeita ou algum tipo de previsão 100% precisa a respeito do comportamento dos ativos, já que sabemos que na renda variável não há nenhuma certeza exata ou matemática atribuída, como são os indicadores.

Sendo assim, numa análise mais assertiva e com maior confiabilidade, não é aconselhável utilizar apenas de um ou outro indicador, mas sim, um conjunto deles. Vendo por esse lado, é possível que se possa ter uma visão comparativa mais aplicada não só a um quesito como o lucro ou somente o endividamento da empresa em si, mas a solidez da mesma de uma forma mais ampla, lidando com todos os pontos essenciais para entender a situação e a saúde financeira daquela companhia.

Olha dessa forma aliando a uma diversificação, e também tomando atitudes ideias para um investimento de qualidade, ou seja, saber exatamente onde se está colocando seu dinheiro e o motivo, pode trazer resultados a longo prazo e estar preparado até mesmo para momentos turbulentos, afinal, além de bons lucros, é essencial perder menos, levando em conta os diferentes cenários que não podemos muitas vezes prever.